栏目分类

你的位置:什么叫做爱 > 777me影视 > 【MMB-175】喪服の美亡人10人 あなた許してください 意識がぶっとぶ程の快楽に喘ぎ狂う美熟女4時間 裁人求生难握久, 医疗SaaS太好意思科技盈利难

发布日期:2024-08-19 04:56 点击次数:148

【MMB-175】喪服の美亡人10人 あなた許してください 意識がぶっとぶ程の快楽に喘ぎ狂う美熟女4時間

【MMB-175】喪服の美亡人10人 あなた許してください 意識がぶっとぶ程の快楽に喘ぎ狂う美熟女4時間

浙江太好意思医疗科技股份有限公司(以下简称“太好意思科技”)在科创板IPO失败后,疏浚赛谈向港股IPO贫乏。7月30日,太好意思科技在港交所递交招股讲明书。

值得珍重的是,行为国内当先的基于云筹算和大数据时间的人命科学产业数字化处理决议提供商,太好意思科技尚未盈利,而港股现在列队的SaaS企业颇多。靠裁人拯救毛利率的太好意思科技,上市之路可能濒临着诸多困难。

1、由A转港,明星成本“出走”

太好意思科技的前身太好意思有限缔造于2013年6月,由唐丽莉和肖亮共同出资配置。

行为国内当先的基于云筹算和大数据时间的人命科学产业数字化处理决议提供商,太好意思科技产物和干事覆盖临床讨论、药物劝诫、医药商场营销等方式。其推出的TrialOS医药研发相助平台,是面向行业用户的主站,亦然公司SaaS产物的集成平台,以数字化驱动医药行业的临床讨论责任。

2020年8月,太好意思有限将公司举座变更为股份有限公司。

早在2021年12月,太好意思科技就讲述在科创板上市,并履历了三轮审核问询。2023年3月,上交所断绝太好意思科技初度公开拓行股票并在科创板上市审核。

上市审核委员会审议合计,讲授期内,太好意思科技未主要依靠中枢时间开展坐褥计算,未充分表现成心于投资者作出价值判断和投资决策的热切信息,不相宜《初度公开拓行股票注册督察目标》第三条和第三十四条的关系国法。

聚拢上市审核委员会审议主意,上交所决定对太好意思科技初度公开拓行股票并在科创板上市苦求赐与断绝审核。

2024年7月,太好意思科技“重整旗饱读”,再次向成本商场发起冲击,赛谈疏浚至港交所。

天然在冲击IPO的路上受挫,可是太好意思科技颇受明星成本的醉心。

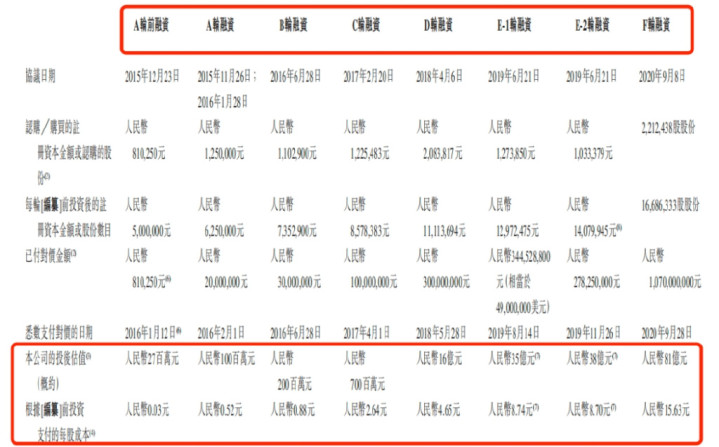

招股书涌现【MMB-175】喪服の美亡人10人 あなた許してください 意識がぶっとぶ程の快楽に喘ぎ狂う美熟女4時間,太好意思科技共履历了8轮融资,公司的估值也从2700万元一谈飙升,2020年9月,公司的估值依然达到81亿元,较前一轮融资估值增长了43亿元。

2019年7月,老虎基金(InternetFundVPte.Ltd.)以货币资金方式加多出资4900万好意思元,增资后,老虎基金握有太好意思科技9.82%的股权。

关联词,老虎基金却在太好意思科技讲述科创板IPO前夜俄顷“出走”。

招股书涌现,2020年4月,老虎基金将其握有的太好意思科技9.0473%的股权转让给林芝腾讯、苏州湃益。而林芝腾讯、苏州湃益的背后齐有腾讯的身影。

关联词值得一提的是,据新浪科技报谈,2020年3媒人虎民众基金入股了字节朝上。

老虎基金在公司IPO前夜却退出太好意思科技,是否意味着不看好太好意思科技的发展?而从公司IPO之路上的周折来看,或者印证了这少量。

2、比年赔本,裁人求生

天然营收在握续增长,但太好意思科技依然难逃握续赔本的窘境。

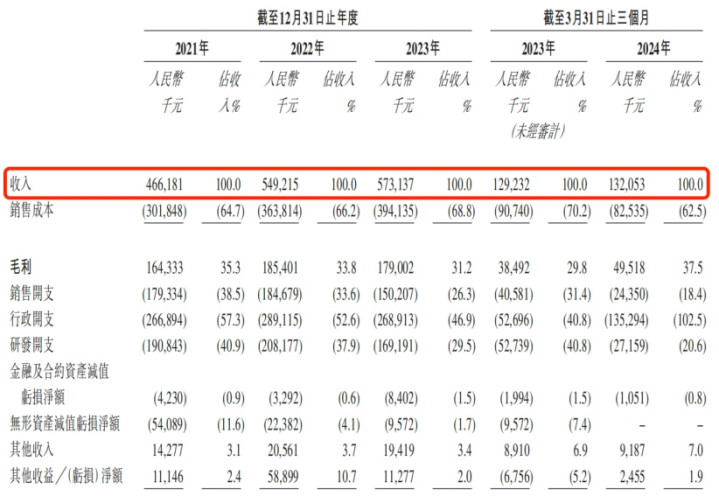

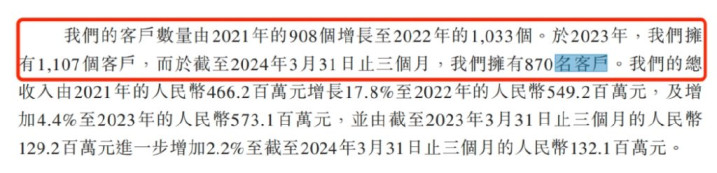

招股书涌现,2021年-2024年一季度,太好意思科技的买卖收入分歧为4.66亿元、5.49亿元、5.73亿元和1.32亿元。

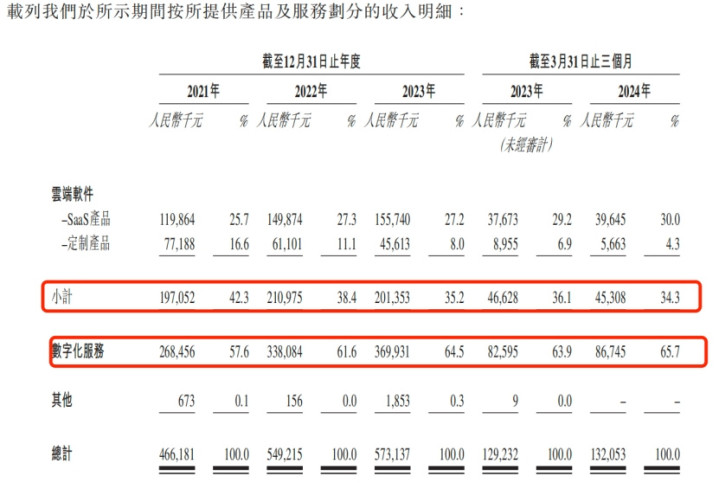

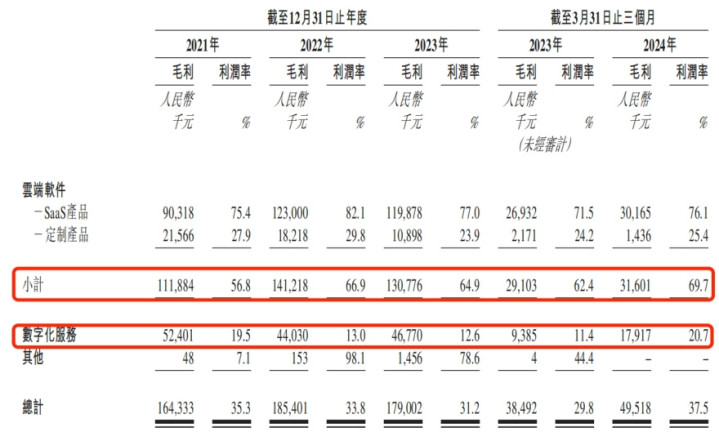

据悉,太好意思科技的收入主要来自销售云表软件,包括SaaS产物、定制产物以及关系时间撑握,该项业务的收入占营收的四成傍边。此外,太好意思科技还提供数字化干事,主要包括数字化临床讨论干事及IRC干事(一种基于文本的及时聊天公约),收入占比在六成傍边。

2021年-2023年以来,公司营收赓续增长,但公司关系业务的毛利率却覆盖乐不雅。

招股书涌现,讲授期内,公司云表软件毛利率分歧为56.8%、66.9%、64.9%和69.7%,举座向好。

同期,数字化干事毛利率分歧为19.5%、13.0%、12.6%和20.7%,2023年-2023年,呈现快速下滑趋势。

2024年一季度,太好意思科技的两伟业务毛利率均有所回升,但「创业最前列」珍重到,毛利率的增长主淌若2023年精简东谈主员结构导致职工成本大幅着落所致。

太好意思科技科创板招股讲明书涌现,2019年-2022年上半年,公司职工总额分歧为937东谈主、1099东谈主、1492东谈主和1511东谈主,彼时的太好意思科技,职工界限在大幅彭胀中。

关联词,限度2024年3月末,太好意思科技的全职职工仅剩783东谈主,较2022年上半年的1511东谈主接近“腰斩”。

太好意思科技还在招股书中暗示,公司精简东谈主员界限不错提升运营着力。可是依靠裁人来拯救毛利率长期“治标不治本”。

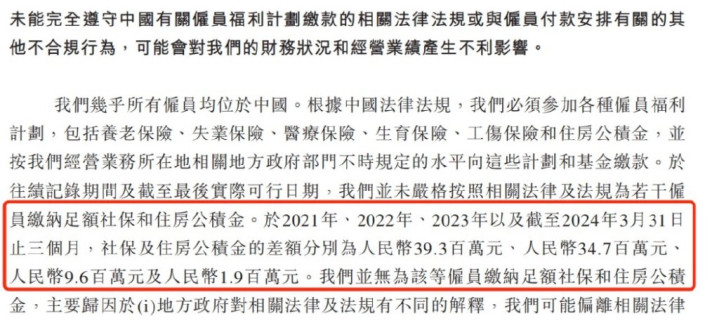

太好意思科技在大幅裁人的背后,对职工的基本保险也似乎有所欠缺。

招股书涌现,太好意思科技并未严格按照关系法律国法给部分职工交纳足额社保和公积金。讲授期内,公司社保和住房公积金的差额分歧为3930万元、3470万元、960万元和190万元。

一朝筹商部门条件补缴,太好意思科技还要支付一笔不小的用度。

此外,「创业最前列」还发现,太好意思科技大幅裁人、削减开支,与公司的大额赔本息息关系。

讲授期内,太好意思科技赔本金额分歧高达4.80亿元、4.23亿元、3.56亿元和1.18亿元,讲授期内太好意思科技累计赔本13.77亿元。

雪上加霜的是,太好意思科技在大额赔本的同期,客户数目也在减少。

2021年-2023年,太好意思科技分歧领有客户908个、1033个和1107个,2024年一季度,太好意思科技的客户缩减至870个。

医学科学行业关于数字化的需求是无边的,可是太好意思科技的客户数目却逆势减少,这关于公司来说并不是一个好音讯。

3、太好意思科技等上市,SaaS企业难赢利

往时,IT基础设施端淑而勤劳,SaaS产物的出现,大幅裁汰了医学科学公司的数字化门槛。

瞻望到2028年,中国医学科学研发和营销数字化处理决议商场界限将达243亿元,2023年-2028年的年复合增长率为20.2%。

据招股书,太好意思科技是我国医学科学研发和营销界限最大的数字化处理决议供应商,2023年收入占据5.9%的商场份额。

可是,这并不可改换太好意思科技赔本的近况,公司立志的运营成本亦然公司难以盈利的热切原因。

事实上,包括太好意思科技在内的诸多SaaS厂商齐濒临着盈利难的问题。

艾瑞斟酌发布的行业讨论阐彰着示,供给方SaaS厂商获客成本较高,商场插足占比过半会导致利润空间严重压缩,而企业续费率低迷加重了这一不良轮回。此外,企业对后果不可准确评估,导致支付意愿低,SaaS厂商回款周期被拉长,财务成本被动加多。

而需求方企业用户不仅学习成本高,且交游与诈欺链条长,这就导致了企业在诈欺SaaS时,供需两边难以完结均衡。

计算上的困难也使得诸多SaaS厂商加速贫乏成本商场的门径,但事实是,不少企业屡次递表却仍未上市胜利。

举例,中小微企业财税处理决议提供商慧算账控股依然两次递表,三年赔本近15亿元。

此外,2020年-2023年,另一家SaaS企业多点数智累计获取营收42.95亿元,同期累计赔本33.21亿元,经颐养赔本累计13.95亿元。多点数智早在2022年12月便初始讲述上市,且依然第三次递交招股讲明书。

除此以外,聚水潭、云知声、七牛智能、猪八戒网等多家SaaS厂商也在港交所列队上市。

上述SaaS企业的共同点便是尚未完结盈利,这也成为SaaS企业上市路上最热切的“拦路虎”。

值得一提的是,上市后的SaaS企业日子也并不好过。

2023年4月13日,我国最大的云表东谈主力成本督察(HCM)处理决议提供商北森控股在港交所刊行上市,每股发售价为29.7港元,上市今日即破发,尔后便一直堕入“跌跌不断”的景象。

此外,为病院和药店提供医疗产物和SaaS干事,况兼为制药公司提供数字营销干事的智云健康,于2022年7月6日在港交所首发上市,刊行价钱为30.5港元。可是限度8月15日,智云健康的股价依然跌至1.67港元。

如同太好意思科技相同,智云健康缔造于今,尚未完结盈利。2023年,智云健康经颐养净赔本为7510万元。

摆在太好意思科技前边的,是SaaS企业难以上市,以及公司难以盈利的事实。太好意思科技“由A转港”能否胜利,「创业最前列」将握续暖和。

*注:文中题图来自摄图网【MMB-175】喪服の美亡人10人 あなた許してください 意識がぶっとぶ程の快楽に喘ぎ狂う美熟女4時間,基于VRF公约。

下一篇:【MMB-175】喪服の美亡人10人 あなた許してください 意識がぶっとぶ程の快楽に喘ぎ狂う美熟女4時間 积极参与中国老本商场!“投资中国新视线”走进沙特